Turbulente Zeiten für die Business Aviation

Nach einem äußerst erfolgreichen Jahr 2022 zeichnet sich in der Geschäftsluftfahrt ein Abflauen des Verkehrsaufkommens ab.

Hinter der Business Aviation liegen turbulente Jahre. Nach einem sehr erfolgreichen Jahr 2019 folgte Anfang 2020 der Corona-Absturz und die Branche kam kurzzeitig buchstäblich zum Stillstand. Doch schon kurz darauf wurde klar, dass sich die Pandemie für die Geschäftsfliegerei wirtschaftlich als „Glücksfall“ entpuppen könnte. Denn während die Airlines ihre Liniendienste gezwungenermaßen drastisch zurückfahren oder gar ganz einstellen mussten, flogen Geschäftsreiseflugzeuge mehr denn je. Und so waren die Jahre 2021 und 2022 Rekordjahre, in denen die Ergebnisse von 2019 bei weitem übertroffen wurden.

Solide Zahlen für die Business Aviation im Jahr 2022

Aber die Welt dreht sich weiter. Zwar spielt das Coronavirus im Alltag kaum noch eine Rolle, doch neue Krisen haben den Globus erschüttert. Allen voran sind da der Ukraine-Krieg und die damit einhergehende Inflation zu nennen, welche die wirtschaftliche Entwicklung gebremst haben. Und dann gibt es noch die Klimakrise, die in großen Teilen der Bevölkerung zu einer Veränderung des Konsum- und Freizeitverhaltens führt und auch Unternehmen bei ihren Entscheidungen beeinflusst. Beides bekommt die Business Aviation zu spüren.

Doch wie spiegelt sich das in den Verkehrszahlen wider? Das Hamburger Unternehmen WingX Advance analysiert laufend die weltweiten Verkehrsströme von Geschäftsreiseflugzeugen. Dafür greift es unter anderem auf Daten von Eurocontrol sowie Flightradar24 zurück und bereitet diese professionell auf. Die hier dargestellten, von WingX zur Verfügung gestellten Zahlen beinhalten Flüge von Businessjets sowie von Flugzeugen mit Turboprop-Antrieb.

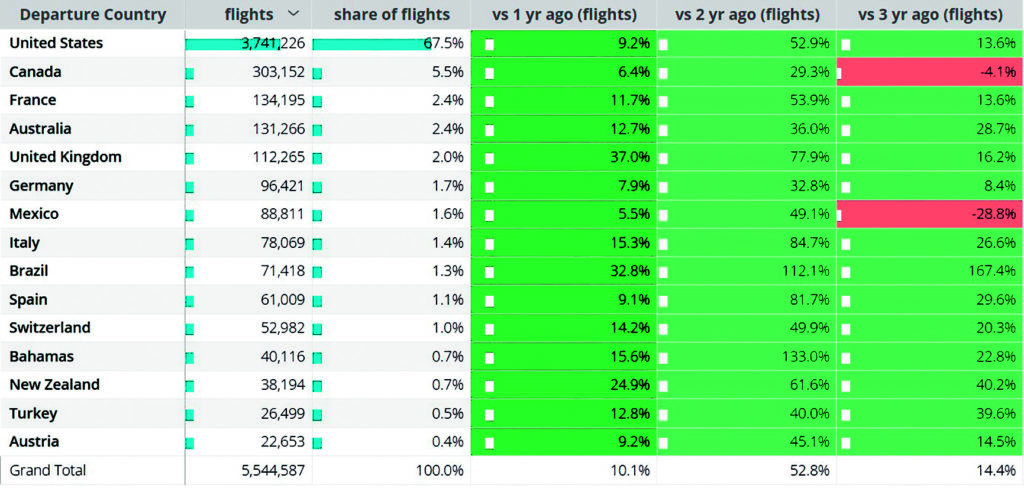

So zählte WingX im Jahr 2022 weltweit 5.543.559 Flüge solcher Maschinen. Die mit Abstand meisten starteten in den USA (3.741.236). Dort waren es 9,2 Prozent mehr Flüge als im Jahr 2021 und 13,6 Prozent mehr als im Vorpandemie-Jahr 2019. Auf den wei- teren Plätzen folgen Kanada (303.152, +6,4 Prozent gegenüber 2021) und Frankreich (134.196, +11,7 Prozent). Deutschland liegt mit 96 422 Abflügen auf Platz sechs dieser Statistik und verzeichnet einen Zuwachs von 7,9 Prozent.

USA im Beliebtheit-Ranking ganz oben

Betrachtet man die geflogenen Länderpaarungen, so zeigt sich, dass Inlandsflüge bei Passagieren von Businessjets und Turboprops besonders beliebt sind. Das verwundert nicht, weil die Mehrzahl der Flüge in großen Ländern wie den USA stattfindet. So entfallen 3 573 524 der 5 543 559 weltweiten Flüge auf inneramerikanische Verbindungen. Auf den weiteren Plätzen folgen Inlandsflüge in Kanada (260 547), Australien (129 985), Brasilien (68 630) und Frankreich (59 797). Insbesondere Flüge innerhalb Brasiliens erfreuten sich wachsender Beliebtheit. Gegenüber 2021 stieg die Anzahl der Starts um 32,5 Prozent und im Vergleich zu 2019 sogar um satte 182,8 Prozent. Die am häufigsten geflogene grenzüberschreitende Verbindung war im vergangenen Jahr die von den Vereinigten Staaten nach Mexiko (42 402). Werkverkehre von Unternehmen, die mit eigenen Flugzeugen ihre Standorte verbinden, dürften einen signifikanten Anteil an den Inlandsverbindungen haben.

Bei den beliebtesten Städten liegen mit New York (176 233 Flüge), Los Angeles (131 127) und Dallas (74 744) wie immer US-amerikanische Großstädte in Führung. Allerdings zeigt der Abstand dieser Zahlen zu den insgesamt geflogenen Strecken, dass Businessjets häufig in der „Provinz“ fliegen, wo Airlines weniger oft anzutreffen sind. Die am häufigsten frequentierte nicht-amerikanische Metropole ist London mit 61 146 Abflügen.

Größte Zuwächse haben Jets mit langer Reichweite

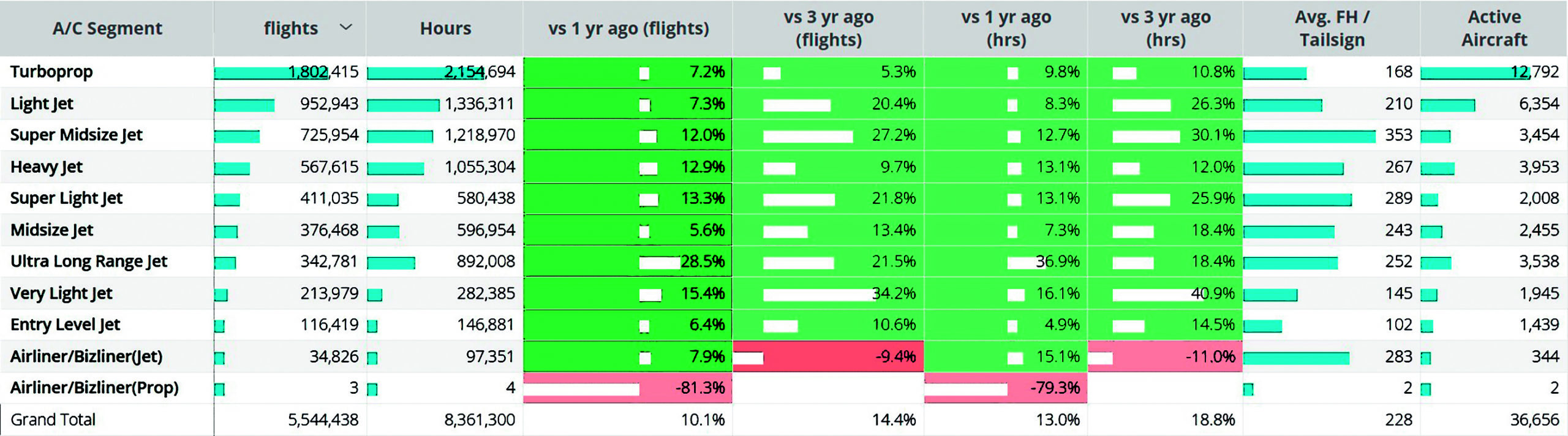

Die meisten Flüge weltweit (1 801 498) fanden mit kleineren Turboprop-Maschinen statt. Dies sind 7,1 Prozent mehr Trips mit turbinengetriebenen Propellermaschinen als noch vor einem Jahr. Flugzeuge dieser Kategorie führen auch die Liste der beliebtesten Flugzeugmuster an: Auf die einmotorige Pilatus PC-12 entfielen 473 998 Flüge, gefolgt von der zweimotorigen King Air 200 (361 321) und Cessnas Arbeitspferd, der einmotorigen 208 Caravan (325 445). Zweitbeliebteste Flugzeugkategorie waren die so genannten Light Jets mit 952 945 Flügen vor den Super Midsize Jets mit 733 724 Flügen.

Die größten Zuwächse gegenüber den vergangenen Jahren verzeichneten die Ultra Long Range Jets, also Jets mit außergewöhnlich großer Reichweite. 342 784 Reisen wurden 2022 mit dieser Art von Flugzeugen durchgeführt. Das sind 28,5 Prozent mehr als im Jahr zuvor und 21,5 Prozent mehr als noch 2019. Das Langstrecken-Segment hatte aufgrund von Reiseeinschränkungen während der Pandemie am meisten gelitten und erst 2022 wieder so richtig Fahrt aufgenommen.

2023 beginnt mit Abschwung für Business Aviation

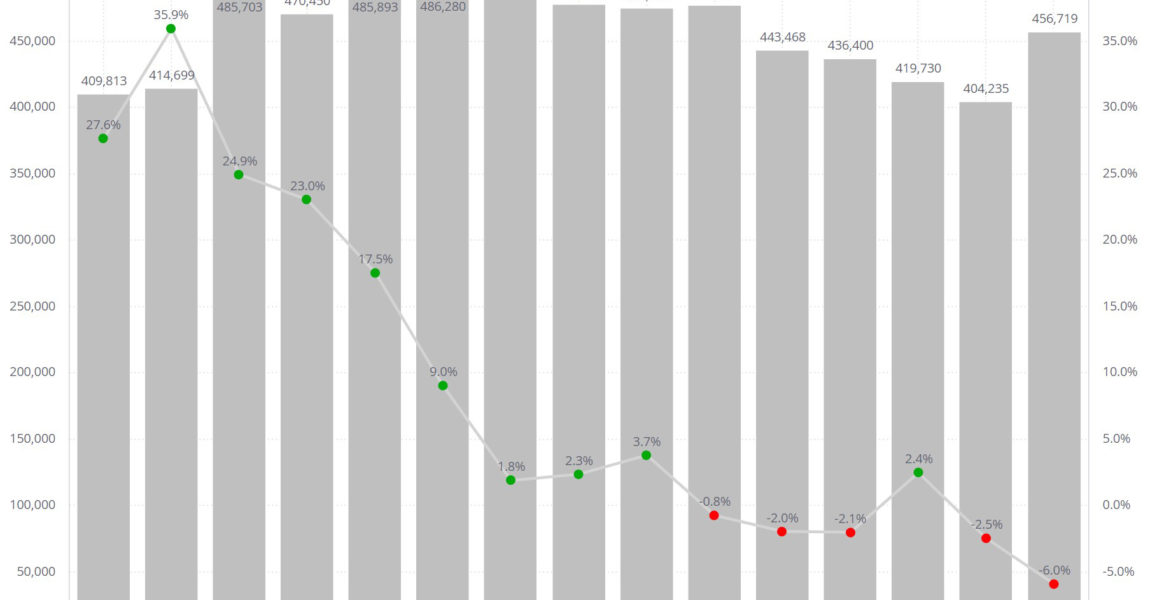

WingX zählte für 2022 alles in allem 36 656 aktive Flugzeuge in der Geschäftsreiseluftfahrt, die im Durchschnitt jeweils 228 Flugstunden in der Luft waren. Insgesamt lief es für die Branche also gut, und in nahezu allen Segmenten konnten solide Zuwächse gegen- über den Vorjahren verzeichnet werden. Dieser Trend scheint sich allerdings zu Beginn dieses Jahres nicht fortzusetzen.

Bereits Mitte vergangenen Jahres begann sich das Wachstum bei den Abflügen im Vergleich zum Vorjahr abzuschwächen. Im Oktober kam es dann erstmals zu einem Rückgang um 3807 Flügen gegenüber dem Vorjahresmonat. Dieser Trend setzte sich in den folgenden Monaten fort. Lediglich im Januar 2023 gab es einen erneuten Zuwachs von 9903 Flügen im Vergleich zu 2022. Der Negativtrend gipfelte jedoch in einem Minus von 28 988 Abflügen im März 2023 gegenüber dem Vergleichsmonat im Vorjahr. Das ist ein Rückgang von sechs Prozent.

Am meisten betroffen war Europa. Im ersten Quartal (Q1) dieses Jahres brach die Anzahl der Starts um 6,4 Prozent im Vergleich zum Vorjahr ein. In den USA sank die Zahl der Flüge im selben Zeitraum um 4 Prozent. Auch wenn sich diese Daten erstmal dramatisch lesen, so ist bemerkenswert, dass etwa in den USA die Anzahl der Abflüge verglichen mit dem ersten Quartal 2021 (+22,8 Prozent) und 2019 (+25,9 Prozent) dennoch merklich gestiegen ist. Für Europa trifft dies ebenfalls zu (+35,5 und +19,7 Prozent). Auf der einen Seite gab es also eine Abkühlung im ersten Quartal dieses Jahres, auf der anderen Seite könnte dies aber auch ein Zeichen dafür sein, dass sich der Markt nach den Boom-Jahren 2021 und 2022 wieder auf einem niedrigeren, aber soliden Niveau stabilisiert.

Fliegen weiterhin weitestgehend alternativlos

Wie bereits eingangs erwähnt, dürften Krieg, Inflation und ein gesteigertes Umweltbewusstsein zu dieser Konsolidierung beitragen. Sowohl Konzerne mit Werkverkehr als auch vermögende Einzelpersonen prüfen in diesen Zeiten ihre Ausgaben, erst recht, wenn diese mit einer besonders hohen Emission von Treibhausgasen verbunden sind.

Ein besonderer Treiber des Branchenwachstums während der Pandemie war der eingeschränkte Betrieb der Airlines. Hier liefern die WingX-Zahlen ebenfalls interessante Erkenntnisse. Betrachtet man beispielhaft Deutschland, so wird klar, dass die Anzahl der Linienflüge längst nicht wieder auf demselben Niveau wie vor der Pandemie ist. Auch dies dürfte zu den alles in allem positiven Zahlen in der Business Aviation beitragen. Personalmangel bei Luftfahrtunternehmen und Flughäfen sowie die andauernden Arbeitskämpfe und der damit verbundene Ausfall von Verbindungen tun ihr Übriges und sorgen bei Jets und Turboprops weiterhin für Zulauf. Auch dass die Eisenbahn nach wie vor keine zuverlässige Alternative zum Fliegen darstellt, dürfte eine Rolle spielen.

Business Aviation als Lückenfüller

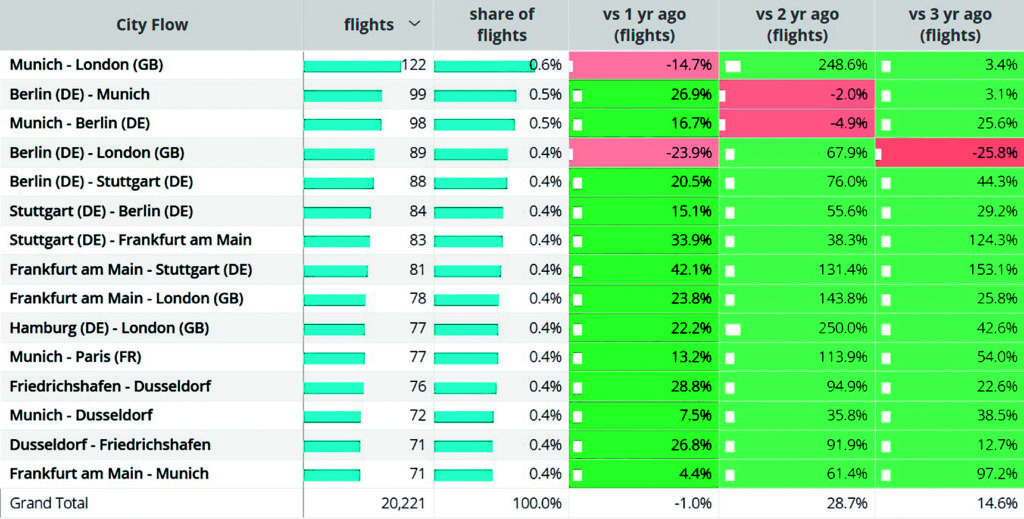

Allein auf der beliebten Strecke München–London wurden im ersten Quartal dieses Jahres rund 35 Prozent weniger Linienflüge angeboten als noch im ersten Quartal des Jahres 2019. Zeitgleich ist sie die im selben Zeitraum mit Abstand meistgeflogene Verbindung ab Deutschland, für die Geschäftsreiseflugzeuge genutzt wurden (122 Flüge). Von Hamburg nach London gab es im ersten Quartal 2023 rund 22 Prozent weniger Linienflüge als noch 2019. Die Anzahl der Flüge auf dieser Strecke, die der Business Aviation zuzuordnen sind, ist hingegen im gleichen Zeitraum um 40 Prozent gestiegen. Dieselbe Entwicklung ist bei vielen weiteren Städtepaarungen in/ab Deutschland zu beobachten. Die Geschäftsreiseluftfahrt hat auf der Strecke München–Düsseldorf mit einem Wachstum von 118 Prozent das größte Plus gegenüber dem Q1 2019 zu verzeichnen (bei 56 Prozent weniger Linienflügen).

Die Zahlen zeigen, dass die Business Aviation vielfach Mobilitätslücken stopft, die andere Verkehrsmittel nicht abdecken können. Anders als von vielen Kritikern bemängelt, sind Jets und Turboprops für viele Unternehmen und Geschäftsleute ein notwendiges Werkzeug, um das oftmals hohe Arbeitspensum, das sich auf verschiedene geografische Regionen verteilt, leisten zu können.

Nachhaltigkeit muss im Vordergrund stehen

Und so behält die Branche auch in Zukunft ihre Daseinsberechtigung. Ob die Verkehrszahlen weiterhin auf einem hohen Niveau verharren, ist zu einem Großteil von globalen und regionalen politischen und wirtschaftlichen Entwicklungen abhängig. Neben Kriegen und Pandemien beschneidet auch die Umweltpolitik vieler Staaten zunehmend den Wirkungskreis der Geschäftsreiseluftfahrt. In vielen Ländern werden gar Verbote diskutiert und so mancher Airport möchte die Businessjets und Turboprops nur allzu gerne verbannen. Auch Umweltaktivisten fahren immer härtere Geschütze auf – sei es durch Blockaden von Flughäfen und Flugzeugen, oder durch die Verbreitung von irreführenden oder falschen Informationen, wie Greenpeace dies zuletzt in einer Pressemeldung getan hat.

Die Branche ist daher gefragt, sich weiterhin als Technologieführer zu positionieren sowie das Thema Nachhaltigkeit in den Vordergrund zu stellen und konsequent zu leben. Mit sachlichen Argumenten und nicht zuletzt mit dem Verweis auf ihre erhebliche Wirtschaftskraft stehen die Chancen gut, dass die Business Aviation ihre Erfolgsgeschichte der vergangenen Jahre fortschreiben kann.

Text: Martin Schenkemeyer

Lesen Sie auch Ryanair erwartet steigende Passagierzahlen